事件:中国二季度GDP同比增长6.2%,预期6.3%;上半年GDP同比增长6.3%,预期6.3%;6月规上增加值同比6.3%(预期5.2%,前值5.0%);6月社会消费品零售总额同比9.8%(预期8.5%,前值8.6%);1-6月固定资产投资同比5.8%(预期5.5%,前值5.6%),其中:投资累计同比10.9%,前值11.2%;制造业投资累计同比3.0%,前值2.7%;基建投资累计同比4.1%,前值4.0%。

核心结论:

1、总体看,6月经济数据超预期好转、季末反弹再现,GDP增速也如期稳中缓降。然而,“向好”的背后,更需要关注的是可持续性。一方面,H-P滤波法分解发现,今年二季度产出负缺口进一步扩大,表明市场需求不足;另一方面,二季度企业中长期贷款仍然疲弱,企业投资意愿依旧低迷;此外,关税加征至25%对GDP增速、出口、产业转移和就业的冲击尚未全面显现。

2、投资微升,基建和制造业小幅回暖,地产投资韧性仍强。

地产投资增速再降但仍处高位,预计全年降至6-8%。6月地产投资累计同比回落0.3个百分点至10.9%。新开工面积与施工面积增速走势分化,表明房地产开发继续降温,预计随着土地购置费递延消退、房地产销售降温以及房企融资收紧等显现,未来地产投资趋于放缓。需注意的是,今年地产投资增速虽下滑,但核心的建安投资增速提升,因此对经济的拉动作用有所增强。

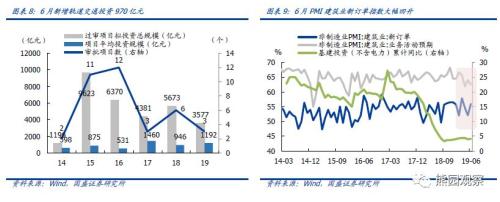

基建投资小幅回升,专项债新规刺激效果仍待观察,预计全年升至6%-10%。基建回暖主因交通运输和水利、环境和公共设施投资好转。6月新增轨交投资970亿元,但二季度整体发改委审批节奏较缓。往后看,专项债新规落地和非制造业PMI新订单指数走高均预示基建投资有望切实回升。

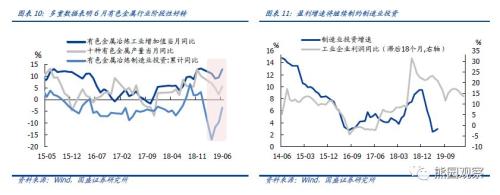

制造业投资小幅回升,主因阶段性好转,可持续待观察。6月制造业和民间投资双双回升,同时M1-M2负的剪刀差缩窄,企业现金流有所改善。不过,我们认为6月制造业投资增速回升主因有色金属冶炼分项降幅大幅收窄,大概率是在稀土行情提振下的短期行为,持续性预计有限。后续企业盈利尚未企稳、I通缩、高基数显现等因素将继续制约制造业投资。

3、工业生产小幅回升,上半年整体趋弱。6月工业增加值较上月提升1.3个百分点,超市场预期,主要受基建扩张和“抢出口”提振。合并看,上半年工业增加值累计同比为近10年最低,反映生产仍弱。

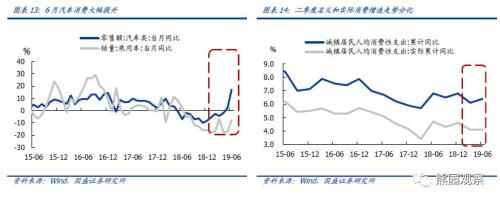

4、消费全面走高,主因汽车国五清库和618大促。6月名义和实际社零增速均反弹,汽车、化妆品、金银、地产链消费增速悉数走高。其中汽车销售连续回升主因大部分城市将在7月1日实行国六排放标准,经销商在前期加速清库;化妆品销售超季节性回升主因今年618大促时间延长。仍需警惕短期利好因素消失和通胀压力缓解后实际消费的回落。

5、经济下行压力仍大,稳增长仍是硬要求,政策将延续宽松,更多组合拳可期。维持此前判断,预计全年经济将先下后平,Q3、Q4有可能连续走平至6.2%。往后看,政策将延续宽松,继续“做好自己的事情”,主基调是对内改革和对外开放并举,可能打出“宽财政+松货币+扩消费+促产业+改制度+稳就业”的组合拳,地方政府积极性回升和财政发力是亮点,下半年降准“降息”可期,也会进一步平滑地方隐性债务;同时,建议继续关注、土地改革、区域政策等制度性红利(具体政策分析,请见此前报告《经济再下,政策组合拳有哪些?20190617》)

风险提示:中美贸易冲突升级,政策执行力度不及预期。

正文如下:

一、6月经济超预期好转,二季度 GDP增速稳中缓降

GDP增速如期回落,产出负缺口进一步扩大

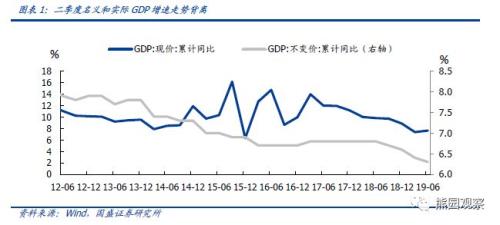

2019年Q2当季GDP同比增长6.2%(预期6.3%,前值6.4%),累计增速较Q1回落0.1个百分点至6.3%。同时,上半年名义GDP增速为7.63%,较一季度提升0.26个百分点,主因CPI走高带动整体物价回升(二季度平减指数为1.68%,较Q1高 0.27个百分点)。从贡献率来看,投资的贡献加大,消费继续是主贡献:消费的贡献率是60.1%(Q1为65.1%),资本形成的贡献率是19.2%(12.1%),货物和服务净出口的贡献率是20.7%(Q1为22.8%);分产业看,一二产业贡献率提升(分别较Q1回升0.8个和0.2个百分点至2.6%、37.1%),三产有所回落(较Q1回落1个百分点至60.3%)。

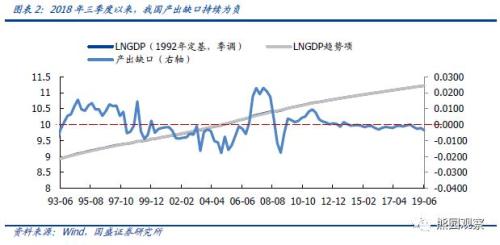

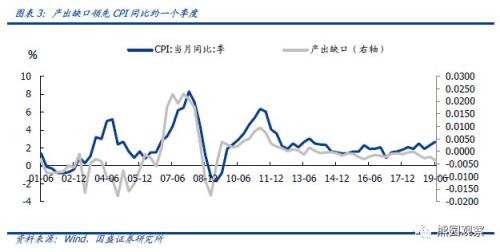

二季度产出负缺口明显走扩,将进一步打开我国政策空间。以1992年定基GDP为基准,通过H-P滤波法拆解我国GDP增长的趋势项和周期项得到产出缺口[1],数据表明2018年三季度以来,我国实际GDP增速均低于潜在增速,即产出缺口为负,且2019年二季度负缺口大幅扩大,表明市场需求仍不足,产能利用率仍较低。历史上看,产出缺口略领先通胀一个季度,二季度负的产出缺口扩大将滞后反映到三季度的通胀表现中,这也与我们判断的下半年CPI压力将有所缓解,PPI进入下降通道相一致,由此看,我国财政政策和货币政策宽松空间也将被进一步打开。

6月工业生产小幅回升,上半年整体趋弱

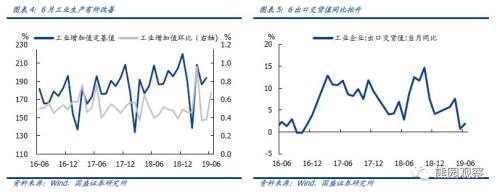

6月工业增加值同比小幅回升,上半年工业生产整体趋弱。6月工业增加值同比增长6.3%,较上月提升1.3个百分点,高于市场预期的5.3%,环比增速亦提升0.3个百分点至0.68%。合并看,1-6月工业增加值累计同比为6%,与1-5月增速持平,上半年累计同比呈下降趋势。历史同期看,1-6月工业增加值累计同比为近10年最低位,与2016年持平;6月当月同比也处在近10年第三低的水平,仅略高于2016年6月(6.2%)和2018年6月(6.0%)。整体来看,上半年工业生产趋弱。

分行业看,铁路&;;船舶&;;航天运输设备制造、有色金属冶炼及压延加工、电气机械及器材制造、汽车制造、黑色金属冶炼及压延加工、食品制造是主要的拉动项,同比增速分别较上月提升6.2、3.5、2.5、2.2、2.1、2.0个百分点;农副食品加工、金属制品、非金属矿物制品、和塑料制品是主要的拖累项,同比增速分别较上月下滑1.9、0.8、0.4、0.3个百分点。

6月工业增加值增速改善,我们认为主要与基建扩张和“抢出口”有关。6月工业增加值增速改善较大的行业,大部分与基建相关,如有色、黑色、运输设备、电气机械等,叠加6月基建投资增速较上月提升0.35个百分点至2.95%,倾向于认为基建投资已开始扩张,相关行业的工业生产也将提速。其它行业方面,汽车制造改善主因“国五改国六”政策,食品制造改善主因涨价促进生产。此外,6月工业企业出口交货值同比较上月提升1.2个百分点至1.9%,在前期报告《关注下半年进出口链条的五大变量20190714》中,我们指出6月仍存在“抢出口”现象,为规避将来可能的关税升级,企业加快生产以提前出口,可能也是工业增加值增速改善的原因之一。

二、总投资微升,基建和制造业小幅回暖,地产韧性仍强

地产投资回落但仍处高位,关注融资收紧的负冲击,预计全年缓降至6-8%

6月地产投资累计同比增长10.9%,增速较1-5月份回落0.3个百分点,但地产对经济的拉动作用强于去年。6月新开工面积累计同比下滑0.4个百分点至10.1%,施工面积累计同比持平前值为8.8%,两者分化表明房地产商仍偏保守,房地产开发市场已现降温;到位资金方面,房地产开发资金来源同比下滑0.4个百分点至7.2%,主要受定金及预收款同比大幅下滑拖累(6月9.0%,5月11.3%)。

在前期报告《经济再下,政策组合拳有哪些?20190617》中我们指出,1-4月房地产超预期韧性主因前期较高的土地购置费随着项目的陆续竣工,被滞后计入地产投资,叠加地产施工的提速,房地产投资高位增长。往后看,随着土地购置费递延的消退、房地产销售降温以及房企融资政策收紧,未来地产投资增速趋于放缓。同时考虑到中美贸易摩擦升级将拖累我国经济,以及降税降费大幅降低地方政府税收收入情况下,地方补充资金仍然需要依靠土地出让收入。预计房地产投资回落速度不会太快,至2019年底有望缓慢回落至6%-8%。

需注意的是,尽管今年地产投资增速大概率低于去年,但地产投资对经济的拉动作用有所增强。去年全年地产投资同比增速为9.5%,但土地购置费同比高达57%,剔除土地购置费后的地产投资同比增速仅为-3.2%。今年1-5月,地产投资同比增速为11.2%,土地购置费同比下降至27.2%,剔除土地购置费的地产投资同比增速仍有5.2%。因此,今年地产投资增速虽有下滑,但最核心的建安投资增速提升,从而对地产产业链上下游的刺激带动作用要强于去年。

基建投资小幅回升,专项债新规刺激效果仍待观察,全年预计6-10%

6月新增轨交投资970亿元,交通运输分项略有回升,但二季度整体基建投资表现平淡,发改委审批铁路和轨交项目节奏放缓。上半年狭义基建投资累计同比增长4.1%,较1-5月小幅提升0.1个百分点,增幅不及我们预期;广义基建累计同比增长2.95%,较前值上升0.35个百分点。整体看,二季度基建投资增速较一季度呈下滑趋势(一季末基建投资为4.4%)。此前报告我们提到自去年底新增专项债提前下达部分限额以及今年初两会宣布提升全年限额至2.15万亿之后,市场对基建回升预期强烈,但基建投资增速屡不达预期,我们分析可能与地方政府积极性仍旧不高有关。6月当月财政存款下降5020亿元,同比少减1868亿元,相较于去年同期,今年6月财政支出力度稍显不足。

分项看,6月电热燃气及水的生产和供应投资累计同比由正转负;水利、环境和公共设施投资有所好转,交通运输分项增速企稳回升。发改委数据显示,6月新增轨道交通投资规模970亿元,拟投资时间区间为2019-2024年,无新增铁路规划项目,整体看二季度轨交和铁路审批规划表现较为平淡。

往后看,专项债新规落地预计提振基建投资,累计将撬动基建投资2700亿元-5600亿元;同时6月非制造业PMI建筑业新订单分项环比回升3.9个百分点至56%,预示着下半年基建投资有望切实回升,我们预计至年底基建投资增速将加速回升至6%-10%。

制造业投资小幅回升,盈利未稳下持续性有待观察

6月制造业投资和民间投资双双回升,企业现金流有所改善。1-6月固定资产投资同比增长5.8%,增速较1-5月小幅回升0.2个百分点,较2018年同期回落0.2个百分点。6月民间投资和制造业投资增速向好,其中1-6月民间投资累计同比上升0.4个百分点至5.7%;制造业投资累计同比上升0.3个百分点至3%。与此对应的是6月M1增速回升,M1-M2剪刀差缩窄,企业现金流有所改善。

我们认为6月制造业投资增速回升,主因有色金属冶炼分项降幅大幅收窄。分项看,除有色金属冶炼及压延加工业投资6月降幅明显缩窄外,其他分项表现平淡;工业增加值分项走势也印证同一结论。受稀土利好消息提振,5月以来有色金属产业阶段性好转,二季度有色金属业信心指数环比上升0.8个百分点至50.3%。我们分析,在需求并未明显改善情况下,有色金属行情并不牢固,后续对制造业投资的支撑作用将减弱。

维持此前判断,鉴于企业盈利尚未企稳、PPI面临通缩、高基数效应逐步显现、中美贸易摩擦扰动下制造业企业外迁可能提速等因素,制造业投资意愿可能仍较为低迷,制造业投资增速企稳的持续性尚需观察。

三、6月消费全面走高,主因汽车国五清库和618大促

6月社零增速大幅回升,汽车、化妆品、金银珠宝、地产链消费增速悉数走高。1-6月社零名义累计同比增长8.4%,较1-5月回升0.3个百分点;6月社零当月同比为9.8%,较5月大幅回升1.2个百分点,社零实际当月同比为7.86%,较前值回升1.5个百分点。分项看限额以上商品零售,汽车、化妆品、金银珠宝、地产链条增速均有不同程度的上升。其中,汽车零售额当月同比上涨17.2%,较前值回升15.1个百分点,较去年同期大幅回升24.2个百分点,是6月社零的主支撑。

一方面,汽车销售回升主因国五清库和低基数,持续性有限。此前生态环境部等十一个部门印发了《柴油货车污染治理攻坚战行动计划》(环大气[2018]179号),对国六标准的实施和国三车的淘汰做出了明确的要求。其中重点区域的4省29市范围,将在今年7月1日起,提前实施国六排放标准。受此影响,5-6月承销商加速国五去库。根据乘联会数据,6月广义乘用车销量同比增长4.9%,实现12个月以来的首次同比正增长。同时,去年7月1日起降低进口车关税,因此去年6月基数较低。随着7月多地落地国六排放标准之后,预计汽车经销商加速清库的行为将降温,对消费支撑力度边际减弱。

另一方面,6月消费回升还受618促销活动带动。6月化妆品零售额增速提升5.8个百分点至22.5%,主因618大促时间延长。据统计,今年618期间天猫美妆增长70%以上,京东美妆增长412%。金银珠宝零售额增速提升3.1个百分点至7.8%,应是与6月以来的有关,6月伦敦价格上涨9%,居民或选择购买进行保值。同时,以家电、家具、建筑装潢为主的地产链消费也环比上升3.3个百分点至5.7%。

此外,二季度实际消费增速并未走高,需关注物价对消费的扰动。截至6月,社零名义累计同比超过年初(2月)水平,但实际增速仍低于年初水平。此外,更为客观全面反映我国消费情况的全国城镇居民人均消费支出同样显示二季度我国名义消费增速上行,但实际消费增速持平。考虑到7月CPI可能仍维持高位,预计物价对消费的影响将持续到7月,需警惕实际消费的回落。

四、稳增长仍是硬要求,政策将延续宽松,更多组合拳可期

总体看,上半年我国经济运行有喜有忧、稳中缓降,但经济下行压力犹在。一方面,全球经济景气度疲软。6月摩根大通全球制造业PMI继续下滑至49.4%,已连续两个月低于50的荣枯线,预示着全球经济前景不容乐观;、欧、等机构也纷纷表示下行压力明显增加,全球不确定性日益提升。另一方面,当前中美贸易谈判已经重启,但关税加征至25%已经开始生效,下半年我国GDP增速、出口、产业转移和就业的冲击将逐步显现。维持此前判断,全年经济仍将先下后平,1季度GDP增长6.4%,2季度GDP增长6.2%,Q3、Q4有可能连续走平至6.2%。

往后看,政策将延续宽松,更多组合拳可期。维持此前判断,后续政策将延续宽松,主基调是“做好自己的事情”,对内改革和对外开放并举,可能打出“宽财政+松货币+扩消费+促产业+改制度+稳就业”的组合拳,地方政府积极性回升和财政发力是亮点,下半年降准“降息”可期,也会进一步平滑地方隐性债务;同时,建议继续关注国企改革、土地改革、区域政策等制度性红利。此外,提示关注7月政治局会议对下半年货币、财政政策的定调(具体分析请见此前报告《经济再下,政策组合拳有哪些?20190617》)。

注释

[1]产出缺口GAP=(1992年定基GDP-GDP趋势项)/GDP趋势项,这里用LNGDP-LNGDP趋势项来近似得到。

风险提示:中美贸易冲突升级,政策执行力度不及预期。

联系人:熊园,国盛宏观首席分析师;何宁,国盛宏观助理研究员;刘新宇,国盛宏观助理研究员。

相关文章:

[1]国盛宏观熊园团队,关注下半年进出口链条的五大变量,2019-07-14

[2]国盛宏观熊园团队,测算:中小银行负债萎缩如何影响流动性?,2019-07-13

[3]国盛宏观熊园团队,CPI难挡降准降息,PPI下半年仍有韧性,2019-07-10

[4]国盛宏观熊园团队,6月PMI仍低和G20峰会的政策信号,2019-06-30

[5]国盛宏观熊园团队,经济再下,政策组合拳有哪些?,2019-06-17

本文节选自国盛证券研究所已于2019年7月16日发布的报告《下半年下行压力仍大,继续关注政策组合拳——6月经济数据点评》,具体内容请详见相关报告。

熊园S0680518050004xiongyuan@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队的发布平台。本订阅号所载的信息仅面向专业,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

双十一开启前如何避开策划漏洞,最新热销榜单已经出炉 双十一是近期最大的热门,热销的产品清单层出不穷,但是相关的人员还是不断的进行着统计,这样做也是为了更多的人们了解到今年双十一的风向标。国内的消费者是习惯于跟 ...【详细】

科技助力,让你“肺”比寻常 还记得那场新疆的“提拉米苏”式的大雪吗?白雪中夹着黄沙,黄沙中飘着白雪,那天的场景真是惨不忍睹!这是大自然对我们的一次警示,给我们还以颜色!足以说明我们的生活环境恶劣到了什么地步;春夏有风沙、秋冬有雾霾 ...【详细】

国家市场监管总局发话:下半年要加强监管房地产市场价格 从国家市场监督管理总局获悉,为进一步深化企业准入制度改革,市场监管总局下半年将围绕药品、商品房销售市场等重点领域,节假日等关键时间节点,加强市场价格监管。市场监管总局相关负责人介绍,按照国务院《“十三五”市场监管规划》要求,市场监管总局下半年的工作重点包括:深化商事制度改革,全面推进企业准入、产品准入、药品和医疗器械准入 ...【详细】

最新!全国知名高校湖北预估录取分数线出炉! 湖北高考放榜分数线已出炉考生目前最关心的问题可能就是:自己的分数能上哪些学校?据楚天都市报举行的高招咨询热线活动消息,北大、清华、浙大、上海交大等12所省外名校的招生负责人,通过热线电话接受读者咨询,多数高校还根据今年湖北省高考整体情况,预估了各自的录取分数线。(以下为省内外部分高校预估分数线,非全部高校,仅供参考)省外重点高校北京大学预估分 ...【详细】