内容摘要

二季度GDP增速略超预期回落,可能采取利率市场化降息

二季度GDP增速回落到+6.2%,本轮全球经济复苏的龙头——美国经济可能见顶转弱,未来下行压力仍存在,我们预计三、四季度GDP增速分别为+6.2%和+6.1%。6月26日国常会强调深化利率市场化改革、进一步降低小微企业实际融资成本,我们认为这意味着利率市场化降息进入实践阶段。Q2 GDP略超预期下行,我们判断央行可能采取利率市场化降息,即下调7天逆及MLF政策利率、引导LPR下行,效果相当于既降政策利率也降基准利率。由于是降成本逻辑推动的利率下行,我们对10年期只看到3%,下行空间不大。

6月社零名义同比增速9.8%,汽车消费有望迎来新一轮修复周期

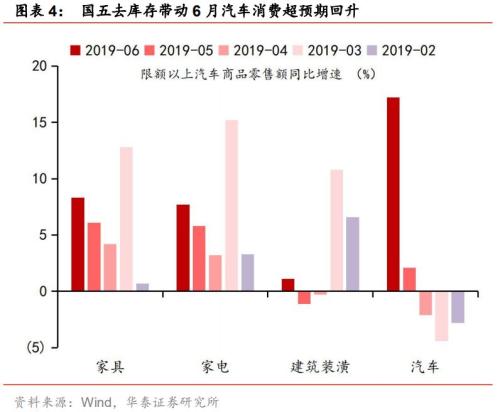

6月社零名义同比增速9.8%,社零超预期反弹源于汽车消费拉动,国五去库存带动6月汽车消费超预期回升。6月汽车、家具类、家电及建筑装潢类零售增速均回升。我们提示市场关注汽车消费未来走势,限额以上汽车消费、乘用车销量等反映出汽车消费初现拐点特征,叠加“国五转国六”带动库存降低,汽车消费增速有望筑底并迎来一轮修复周期,但预计修复速度、节奏和幅度均难达2016年水平。考虑居民收入韧性、汽车有望迎来修复周期和低基数等因素,我们对下半年社零消费不悲观,预计仍有韧性。

6月全国调查失业率5.1%环比走升,提示下月失业率上冲风险

6月全国城镇调查失业率5.1%,环比走高0.1个百分点,同比走高0.3个百分点,我们预期值为5.2%。31个大城市城镇调查失业率为5.0%,与上月持平,目前我国就业市场依然稳健。今年“就业优先政策”全面发力,我们认为失业率5.5%左右将是今年重要的政策底线,预计随着政策落实,今年实现全年失业率目标难度不大。但如果经济下行叠加7月毕业季,那么可能使得失业率阶段性超预期上行。

6月增加值当月同比+6.3%,1-6月固定资产投资累计同比增速+5.8%

6月工业增加值当月同比+6.3%,2018Q1~ 2019Q2,工业增加值的季度均值分别为6.6%、6.6%、6.0%、5.7%、6.5%、5.6%,我们认为年内工业增加值的季度节奏将是平缓回落。1-6月制造业投资累计同比+3%,较前值小幅回升;基建投资累计同比+4.1%,较前值稳中有升;整体固定资产投资累计同比+5.8%。中小企业融资情况未见根本性好转,我们认为制造业企业的资本开支可能继续受到制约。今年基建投资呈现出结构分化特征,地方政府的自主投资意愿不强。总体来看,我们预计随着储备项目继续投放开工、去年同期基数下行,下半年基建投资增速有望继续维持稳中有升。

1-6月地产投资同比增长10.9%

1-6月,全国开发投资同比增长10.9%,增速较前值下行0.3个百分点。房地产投资增速仍维持高位,我们认为:一是土地购置支出滞后计入房地产投资的因素还未消失,但财政数据端土地出让收入持续为负,预计未来对地产投资产生负向影响。二是建安投资相比去年有所回升。但从销售和竣工来看,仍有下行压力,1-6月商品房销售面积同比下降1.8%、房屋竣工面积同比下降12.7%。展望未来,我们维持地产投资增速下行的判断,在一城一策、因城施策下,预计地产政策在限购、限贷等实质性放松上仍会非常审慎。但若外部不确定加大,不排除放松一二线刚需稳定总需求的可能。

风险提示

风险提示:受中美贸易摩擦可能对外需产生较大扰动、银行体系流动性向实体经济疏导路径不畅等因素的影响,经济走势可能弱于预期。

正 文

经济增速回落略超预期,央行可能采取利率市场化降息

二季度GDP增速回落到+6.2%,低于我们预期及wind一致预期0.1个百分点,在本轮全球经济复苏的龙头——美国经济可能见顶转弱,同时新一轮科技周期尚未到来的背景下,我们认为未来国内经济下行压力仍然存在,下半年经济增速可能继续小幅下行,但完成年初政府工作报告制定的年度增长目标(6.0%-6.5%)的难度不大。我们预计2019年Q3、Q4经济增速分别为+6.2%、+6.1%,今年政策的工作重点仍然在供给侧而非需求侧,致力于“降成本”和“补短板”。

G20峰会后,贸易摩擦短期继续升级的担忧有所缓和,但中美仍未就贸易问题达成书面协议,风险偏好仍可能受贸易摩擦未来态势扰动,在当前宏观环境下,资产价格波动性或将有所加大,股市结构方面可关注CPI、I剪刀差扩大带来的相关消费类行业机会。

6月26日国常会强调深化利率市场化改革、进一步降低小微企业实际融资成本,我们认为这意味着利率市场化降息进入实践阶段,推进利率市场化降息的逻辑来自供给侧降成本而非需求侧。国常会指的贷款市场报价利率应该指LPR(贷款基础利率),我们认为未来利率市场化两轨合一轨,通过取消贷款基准利率引入LPR、并通过降低政策利率引导LPR降低,实质是既降政策利率又降基准利率。

目前CPI整体上行压力仍可控,年内CPI高点突破+3%的概率不大,对当前货币政策不构成明显制约。Q2 GDP略超预期下行至+6.2%,我们判断央行可能采取利率市场化降息(7月底大概率降息,我国央行可能跟随美联储降息),即下调7天逆回购及MLF政策利率、引导LPR下行,效果相当于既降政策利率也降基准利率。由于是降成本逻辑推动的利率下行,我们对10年期国债收益率只看到3%,下行空间不大。

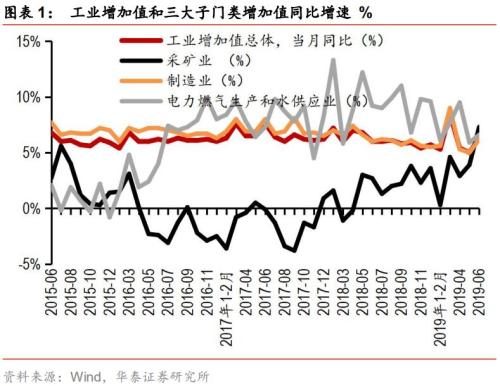

6月工业增加值当月同比+6.3%,Q2季度均值仍较一季度回落

6月工业增加值当月同比+5.%,较5月份出现了明显反弹,高于我们预期和Wind一致预期0.8个百分点。PMI连续三个月低于荣枯线,2018Q1~2019Q2,工业增加值的季度均值分别为6.6%、6.6%、6.0%、5.7%、6.5%、5.6%,我们认为年内工业增加值的季度节奏将是平缓回落,目前经济并未出现内生性复苏,贸易摩擦未来的不确定性对企业生产意愿也可能形成一定负面影响。工业企业利润增速是否能在下半年触底回升,我们认为主要取决于减税降费政策的落地及效应体现。

6月份,采矿业增加值同比增长7.3%,增速较5月份加快3.4个百分点;制造业增长6.2%,较前值加快1.2个百分点;电力、热力、燃气及水生产和供应业增长6.6%,较前值加快0.7个百分点。根据统计局表述,6月份高技术制造业增加值同比增长9%(占全部规模以上工业产值比重为13.8%),增速仍然保持在较快区间;产量同比增长34.6%,新产品新业态增长态势较为明确。

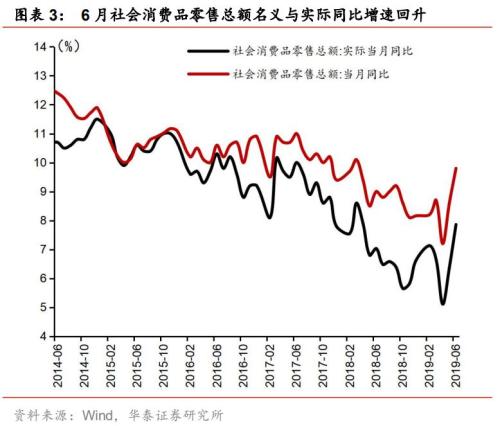

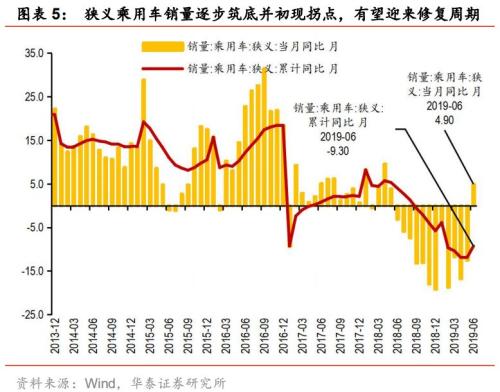

6月社零名义同比9.8%,超预期回升,汽车消费或迎来一轮修复周期

6月社会消费品零售总额名义同比增速9.8%,前值8.6%,1-6月社会消费品零售总额累计同比增速8.4%。限额以上消费品零售名义增速9.7%。结构方面,6月限额以上家具类、家电及建筑装潢类增速均回升,分别为8.3%、7.7%和1.1%。6月社零超预期反弹源于汽车消费的拉动,CPI处于高位也有支撑;6月限额以上汽车商品零售同比增速17.2%,前值2.1%,大幅回升,1-6月汽车零售累计同比较1-5月同比增速,由负转正达到1.2%,在国六标准实施前,国五车型加速去库存是6月汽车消费超预期的主因。

我们提示市场应关注汽车消费未来走势,拐点初现,汽车消费或迎来一轮修复周期。从2019上半年的限额以上汽车零售额、乘用车销量、整车销量等数据来看,汽车零售及销量增速继续下行空间有限,逐步筑底并初现拐点特点;同时,随着国五加速去库存和汽车库存周期性的回落,中汽协库存系数及企业汽车库存等数据反映汽车库存已处于较低水平。我们认为,汽车消费增速逐步筑底,有望迎来新一轮修复周期;但考虑棚改货币化、货币政策等间接政策影响下降,汽车刺激政策重结构优化(新能源、国六等)而非整体刺激,居民杠杆率较高及债务收入偏离较大是潜在限制因素。综合判断,我们认为,本轮汽车消费增速的修复周期,在速度、节奏和幅度上难以达到2016年水平。

展望后市,我们对下半年社零消费不悲观,预计仍有韧性。2019年上半年,全国居民人均可支配收入15294元,名义累计同比增速8.8%,实际累计同比增长6.5%,高于同期实际GDP增速0.2个百分点;居民可支配收入仍有韧性,对消费形成支撑;同时,考虑汽车消费迎来修复周期和2018年下半年社会消费品零售基数较低,我们预计社零消费仍有韧性。在就业不出现超预期恶化的情况下,我们对下半年消费不悲观。

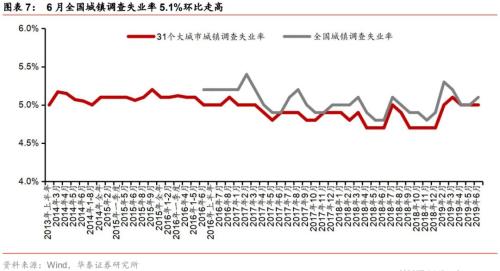

6月全国调查失业率5.1%环比走升,提示下月失业率上冲风险

6月全国城镇调查失业率5.1%,环比走高0.1个百分点,同比走高0.3个百分点,我们预期值为5.2%。31个大城市城镇调查失业率为5.0%,与上月持平。1-6月份,全国城镇新增就业737万人,完成全年目标任务的67%,目前我国就业市场依然稳健。今年“就业优先政策”全面发力,我们认为失业率5.5%左右将是今年重要的政策底线,预计随着政策落实,今年实现全年失业率目标难度不大,但如果经济下行叠加7月毕业季,那么可能使得失业率阶段性超预期上行。

今年失业率中枢相比去年整体抬升,今年2至6月,全国调查失业率分别同比去年同期高0.3、0.1、0.1、0.2和0.3个百分点,31个大城市调查失业率分别同比去年同期高0.2、0.2、0.3、0.3和0.3个百分点,体现出今年整体下行压力也在加大。去年7月毕业季失业率环比上行0.3个百分点至5.1%,若今年仍环比回升0.3个百分点,则7月失业率可能达到5.4%,这是自2017年2月以来的高位。触发失业率上行的主要原因在于:1)经济回落压力加大,尤其是地产投资缓慢回落趋势基本确认,拖累农民工就业;2)5月初贸易摩擦升温再次带来一定贸易抢出口情况,这种透支效应将拖累后续就业。如果7月大学生毕业季叠加前两项因素对失业率的综合影响,短期失业率可能存在上冲风险并对政策构成扰动。

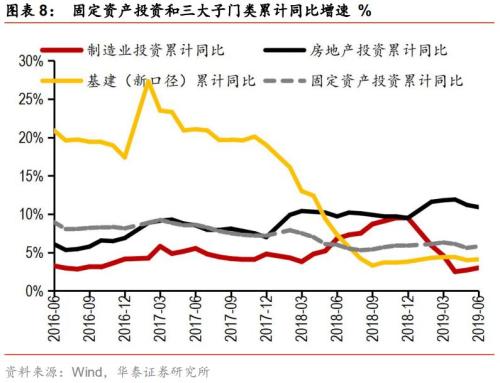

1-6月固定资产投资累计同比增速+5.8%

1-6月制造业投资累计同比+3%,较前值小幅回升;基建投资(统计局口径)累计同比+4.1%,较前值稳中有升;地产投资累计同比+10.9%,较前值小幅回落。1-6月整体固定资产投资累计同比+5.8%。

中小企业融资情况未见根本性好转,我们认为制造业企业的资本开支可能继续受到制约。但财政减税降费政策对小微企业经营环境的正面影响可能逐渐体现,改善企业盈利状况、可能推动下半年制造业投资增速小幅回升。上半年高技术制造业投资增速+10.4%、明显高于整体制造业,未来国家或在高技术行业继续加大投入和财政/信贷/产业政策支持力度,对冲传统制造业的下行压力(1-6月,农副食品加工业投资累计同比-7.4%、纺织业投资-0.3%、加工业投资-3.4%、金属制品业投资-5.2%)。

去年底以来,国家发改委批复项目体量同比有较大增长,高铁、机场、轨交等方向基建投资项目储备较为充分。今年基建投资呈现出结构分化特征,铁路投资较为强劲,我们认为主要源于中央财政支持、重点项目开工建设。而由地方政府主导的公共设施管理业投资(主要是市政工程类)1-6月同比负增长,反映地方政府的自主投资意愿不强。总体来看,我们预计随着储备项目继续投放开工、去年同期基数下行,下半年基建投资增速有望继续维持稳中有升。

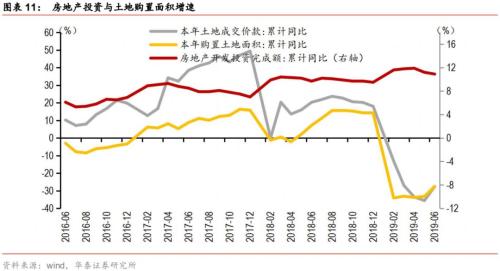

1-6月地产投资同比增长+10.9%

1-6月份,全国房地产开发投资同比增长10.9%,增速比1-5月份(11.2%)降低0.3个百分点。房地产投资增速仍然维持高位,我们认为有两个方面原因,一是土地购置支出滞后计入房地产投资的因素还未消失,但财政数据端土地出让收入持续为负,预计未来对地产投资产生负向影响。二是建安投资相比去年有所回升,1-6月份,房地产开发企业房屋施工面积同比增长8.8%,增速与1-5月份持平,但从销售和竣工来看,仍有下行压力,商品房销售面积同比下降1.8%,降幅比1-5月份扩大0.2个百分点。房屋竣工面积下降12.7%,降幅扩大0.3个百分点。展望未来,我们维持地产投资增速下行的判断,在一城一策、因城施策下,预计地产政策在限购、限贷等实质性放松上仍会非常审慎。但如果外部不确定加大,不排除放松一二线刚需稳定总需求的可能。

福州一楼盘被曝延期交房近半年!工地养牛、脚架生锈! 买房是人生大事但有时候你要擦亮眼了最新福建又有楼盘被曝光了!▼近日福州闽侯奥特莱斯被曝光消费者买房遇到问题!▼1福州闽侯奥特莱斯承诺全面复工!业主一看傻眼了:水淹了楼房,还养了几头牛!说是一个月后全面复工,现在却养几头牛在里面,杂草丛生,施工设施锈迹斑斑,场面看了让人心灰意冷。福州闽侯奥特莱斯 ...【详细】

【实景】建发独墅湾 | 220㎡ | 现代风格上叠效果分享 户型结构:上叠墅装修风格:现代风格使用面积:220平方硬装设计:杨运润软装设计:王利家,是生活态度的影射,是一个情境,是一种氛围,更是一番意境。此案例在项目前期与业主进行了充分、细致的沟通。“生活简单,简单生活,桃李不言,下自成蹊”的是业主的生活格言,因此本案的设计以环保、节能、低调为出发 ...【详细】

招租 | 【鼓楼】2套,五四路、西洪路附近,次卧单间出租1100元/月起! 加房天下小助手微信(fz-fangtx)备注“福州租房”,邀请进入"福州租房群",获得每天租房信息!如有发现房源中有收中介费的,请报给群主立即删除房源信息并永久拉黑。点击文末【阅读原文】查看更多往期鼓楼房源注意:公众号后台留言而没有留下联系方式的,一律不帮忙发布信息!个人房源一 ...【详细】

2019年6月24日信阳市各区域住宅备案168套 (房天下信阳站)据房天下数据监控中心统计,2019年6月24日信阳市各区域住宅备案168套。浉河区备案28套,平桥区备案14套,羊山新区备案81套,南湾湖风景区备案33套,信阳工业城备案12套。当日住宅备案列表从上面详细住宅备案列表上来看,各区域住宅备案榜首分别为:浉河区备案7套;平桥区明河公园·国际城备案4套;羊山新区翰林 ...【详细】