6家鱼目混珠的拟IPO企业被证监会查处!

7月8日,证监会对鲁华泓锦、宁武新材、嘉曼服饰、斯达股份、之江生物、明冠新材等6家拟IPO企业采取出具警示函监管措施的决定。

这6家公司的违规手段,五花八门花样繁多,如少计费用、多计收入、关联交易、环保违规,甚至存在刷单、自买货,以及使用个人账户支付款项等问题。

鲁华泓锦

在申请首次公开发行股票并上市过程中,存在未对有关固定资产进行减值测试、部分固定资产入账价值不准确、部分修理费确认不及时、部分政府补助的会计处理不恰当、收入确认会计政策及应收票据的信息披露与事实不符等问题。

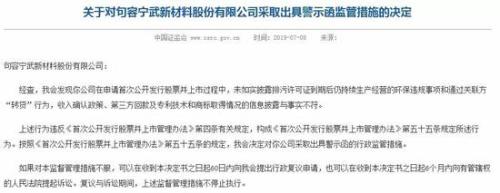

宁武新材

在申请首次公开发行股票并上市过程中,未如实披露排污许可证到期后仍持续生产经营的环保违规事项和通过关联方“转贷”行为,收入确认政策、第三方回款及专利技术和商标取得情况的信息披露与事实不符。

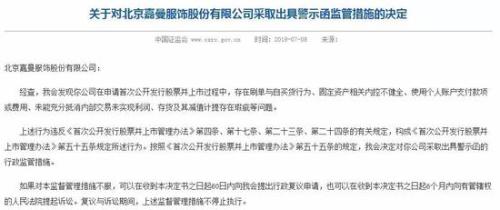

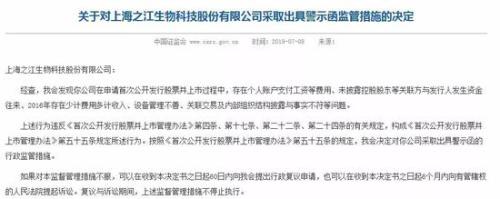

在申请首次公开发行股票并上市过程中,存在刷单与自买货行为、固定资产相关内控不健全、使用个人账户支付款项或费用、未能充分抵消内部交易未实现利润、存货及其减值计提存在瑕疵等问题。

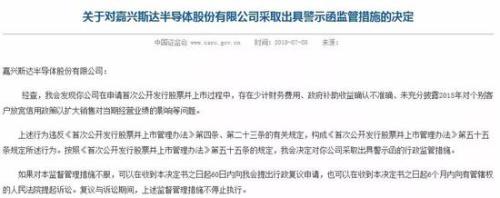

在申请首次公开发行股票并上市过程中,存在少计财务费用、政府补助收益确认不准确、未充分披露2015年对个别客户放宽信用政策以扩大销售对当期经营业绩的影响等问题。

在申请首次公开发行股票并上市过程中,存在个人账户支付工资等费用、未披露控股股东等关联方与发行人发生资金往来、2016年存在少计费用多计收入、设备管理不善、关联交易及内部组织结构披露与事实不符等问题。

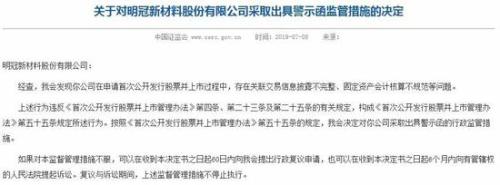

在申请首次公开发行股票并上市过程中,存在关联交息披露不完整、固定资产会计核算不规范等问题。

6家公司中,之江生物于2018 年12月27日向中国证监会提交了《关于撤回上海之江生物科技股份有限公司首次公开发行股票并在主板上市申请文件的申请》,并于2019年1月3日收到了中国证监会下发的《中国证监会行政许可申请终止审查通知书》([2018]479 号)。根据《行政许可法》及《中国证券监督管理委员会行政许可实公告编号:2019-002施程序规定》第二十条的规定,中国证监会决定终止对公司行政许可申请的审查。

公告显示,之江生物于2017年10月30日向中国证券监督管理委员会报送了首次公开发行股票并在主板上市的申请文件,并于2017年11月9日获得证监会受理。经向全国中小企业股份转让系统有限责任公司申请,2017年11月13日起,公司股票在全国中小企业股份转让系统暂停转让。

近年来,伴随着监管从严,IPO撤回数量不断增多。有机构分析称,证监会加强了对企业的审核,导致企业撤回IPO申请的数量增多。如果企业IPO被否,3年之内不能,但企业主动撤回IPO申请,还是可以借壳上市。

企业财务造假十大特征

如何识别企业财务造假?华普天健等机构列出了拟IPO企业财务造假的特征。这些特征也适用于其他企业,投资者在分析时可以多加留意。

1、毛利率远高于同行业企业

在业务模式、产品类别基本相同的情况下,毛利率应该与同行业保持基本持平,若毛利率远高于同行业上市公司,却没有特别使人信服的理由,那只能说明是利润虚增,在赤裸裸地造假。

2、应收账款占营业收入的比重较大,且增速较快

应收账款占营业收入的比重较大,大于同行业上市公司,如果增长较快,则一定是注入了水分。通过应收账款造假是成本最低的造假方式,因为不需要资金成本,所以成为很多造假者的最爱,例如(,)。

3、应收票据大幅增加

为了消除应收账款造假赤裸裸的感觉,有的企业使用应收票据进行造假。毕竟票据属于银行承兑汇票,公信力很强,所以不会遭到怀疑,比如欣泰电气。因为应收票据可以使用杠杆,使用费用较低,往往只需要一点资金作为担保,就可以开出大额票据。

4、固定资产、无形资产大幅增加

固定资产、无形资产所花费的费用,需要逐年分摊,因此把需要全部发生并应一次性计入当年的费用通过第三方公司变成固定资产和无形资产,就可以将80%的费用摊销到以后的4年或更多年份中,当年利润就会立马体现。

5、在建工程大幅增加

在建工程还未转为固定资产,所发生的费用不影响当期损益。因此,将公司发生的成本、费用等通过第三方公司进行转换,变成在建工程,可以将本应全部计入当年的费用递延到转固定资产以后的多年中,当年利润数据就会比较好看。

6、经营活动现金流量净额为负或远小于净利润

利润是否真实,要看经营活动现金流量的情况。若经营活动现金流量净额为负数或远远小于净利润,或者连续数年经营活动现金流量净额均小于净利润,则表示利润没有流入公司,这些利润很可能是假的。

7、存货大幅增加

为了增加业绩,有些成本不进行结转,导致存货余额快速增加,占营业成本的比重不断上升。存货异常的增加,通常是在成本结转上动歪脑筋。

8、新增大客户与本行业关系不大

若以往大客户不多,而报告期连续出现偶发性的新增大客户,且该类客户所经营的业务与公司下游客户特征不大相符,则这些新增客户的业务很可能是虚假业务,或者是走流水冲业绩的业务。

9、大的经销商客户业务快速增长,且业务主要发生在年末

利用经销商造假是最容易最简单的事情,经销商主要负责在业绩不够时签署虚假销售合同,从而实现业绩的快速增长。如果经销商有实力,甚至可以提前付款,消除应收账款的压力。如果业绩已经超额完成,经销商还可以起到蓄水池作用,想怎么操纵利润,就怎么操作。

10、关联交易比重较大

关联交易是输送利益的最方便手段。交易价格是否公允,可以专门针对关联方制定一些型号和所谓的服务内容,让价格是否公允没有标准。若关联交易比重较大,则输送利益和利润造假的嫌疑较大。

IPO杜绝“病从口入”

分析人士指出,把好“入口关”,严防“病从口入”,才会更健康,投资者权益受损概率相应越小。

证监会主席易会满表示,要加快推进资本市场综合性改革和对外开放,把好市场入口和出口两道关,以增量带存量,持续提高上市公司质量。

他表示,要立足增量优化。坚持从源头上提升上市公司质量,杜绝病从口入。推动设立科创板并试点注册制平稳起步,真正落实以信息披露为核心的证券发行注册制,提高审核工作透明度和效率,增强发行上市标准的包容性和政策的可预期性,形成可复制可推广的制度创新。同时统筹推进相关上市板块的改革,畅通多层次资本市场机制,吸引更多各行各业的优质企业上市。继续保持IPO常态化,坚持竞争中性,不唯所有制,不唯大小,不唯行业,只唯优劣,切实做到好中选优。

重磅!轨交S1线首座车站基坑开挖,28个站点施工将覆盖5G信 自去年11月开工以来,一直牵动着昆山市民的心,近日,又有重大喜讯啦!继成为S1线首个实施主体围护结构施工项目之后,S1线莲湖公园站现进入基坑开挖阶段,成为S1线首个实现基坑开挖的站点。这也标志着S1线进入主体结构施工阶段。与此 ...【详细】

株洲试点垃圾智能分类!不用灵魂拷问“你是什么垃圾?” 听说上海人快被垃圾分类逼疯了相亲的开场白都是“你会垃圾分类吗?”最近大湘网发布新闻根据《2019年长沙市生活垃圾分类工作方案》要求长沙垃圾分类推上日程最近株洲也开始垃圾分类了天元区在和两个小区试点垃圾智能分类智能垃圾箱可回收纸类、纺织物、金属、塑料、玻璃和有害垃圾居民只要在手机上安装一个小黄狗app点击你要扔的垃圾类别垃圾 ...【详细】

别花几千块钱买窗帘,学会这些挑选诀窍,几百元就能买到称心如意 无论是新房子还是老房子窗帘都是我们必不可少的物品。但是作为家中必备的窗帘你可了解它该如何挑选吗?要知道买窗帘可是隐藏着很多猫腻的,那些动辄就几千块的窗帘其实用性并不大。而对于这方面知之甚少的人来说,如果不提前做好功课就去购买真的很容易多花了一些冤枉钱。所以我们不妨事先学习一下 ...【详细】

有些地产项目质量超级差,全怪快周转?!真相在这里… 这两年全国各地的业主维权事件特别多。对于房子的质量问题,大家习惯归因于控成本及快周转。这固然是一个方面。明源君想说的是,还有一个原因是被忽略的,就是这几年房企跑得太快,内部管理体系跟不上扩张步伐了!明源君此前接触过一些百亿房企甚至准千亿房企,发现他们很苦恼。规模在扩张,招的人越来越多,工程 ...【详细】