在把责任往下级机构推,不仅凉了各级分行的人心,更是凉了广大客户的心,很可能还会玩凉了自己。

十多天前,招行召开了2018年度股东大会,这次的股东大会和往常不太一样。

按照《证券市场红周刊》的报道,今年招行的股东大会安检严格程度“和乘飞机差不多”,这在以往是没有过的事情。

经过安检进入会场后,这里俨然是一个封闭的空间。因为会场内没有手机信号。现场内外的通讯通道被切断,成了一座孤岛。

股东提问时间被缩短,只有三位股东提问。会后高层互动环节也直接砍掉。

在回答股东提问的过程中,(,)董事长李建红表示:“要做最坏的准备,争取最好的结果”,让人感觉不妙。

为什么好好的一个股东大会,突然要屏蔽手机信号,缩短提问互动时间呢?是不是招行心里有鬼?

“喏,你看看,股东大会不安检不行啊,总行楼下全都是被钱端坑了维权讨债的。钱端坑了人家的血汗钱,换做是你堵不堵?”

说这句话的人是前招行上海某支行的零售客户经理丽丽(化名),一向钱多提成多的她突然辞职了,而且还要“国内到处转转”,铁马觉得不像她一贯动辄冰岛、苏黎世的风格。

坐下来聊才知道,她是因为给客户推荐了招行曾经主推的理财a“钱端”,结果逾期,客户只觉得经理坑了自己,正满上海找她要钱呢。

平时喝惯了依云水的魔都经理,此刻粗犷地端着铁马的大茶缸子,喝着饮水机的桶装水,回忆起了她的“钱端风波”。

上海前招行客户经理揭开了钱端的推荐过程

事情开始于2015年年末,当时,招行总行交易部大力推出“小企业E家员企同心推广营销工作”。

所谓小企业E家员企同心产品,分企业版和个人版,企业版的入口内嵌在企业中,通过网银接口可以直接注册为企业用户,而个人版就是钱端APP。

据经济观察报的报道,在投资者与招行的沟通中,招行承认的确做过相关营销推广,但不认可有“招商银行旗下”的措辞。

不得不说,当年的宣传图片是没有“招商银行旗下”的字眼,但也太有迷惑性了吧。

丽丽作为分行业绩排名靠前的零售客户经理,她开了各种关于钱端的会议。她记得当时分管零售业务的副行长对着大话筒在动员会上慷慨激昂地说:“我们必须全力以赴、使命必达。”

三年前,丽丽还经常在大堂里手把手教用户下载开通钱端,开通一户就得200分,然后教用户怎么用得来的分去向钱端兑换京东e卡,就像教用户兑兑米兑油一样普通,当时谁都没有想到以后会逾期。

另据极昼工作室报道,不仅是在上海,许多城市的投资人都在招行大厅里见到过钱端的宣传广告,许多人也都是在招行办业务时顺便被安利的,这其中很多人还是金葵花卡(招行的金葵花都是有50万级资产以上的人)用户。

据称,当时钱端的新增用户数量的指标,和存款、利润等核心考核指标直接关系到每个人、每个支行。

丽丽说:

“为了完成KPI,16年我们支行一心扑在钱端上,这是我在银行待了快8年觉得任务要求最猛的一次,指标压到我在日月光逛个街都想推荐路上的人。

别的支行一周总结一次开户数量,但我们已经到了每天晨会拉一次后台数据的情况,有一天的情况不好,主管的脸色就很难看。

到了16年底下17年的任务,我们接收到的考核指标里面没有这项了,其实当时也没有多心,因为我们合作过保险的、基金的、的有很多,年年岁岁都不同。

但钱端不再是我们的KPI了我们真的是大喘气,实在是太累了,给贵金属公司卖金首饰都没这么累…”

逾期,客户没慌,我先慌了

再然后,大家都知道了,逾期了。

去年12月中旬有一天丽丽下班,一个客户阿姨在银行门口等她,阿姨算是丽丽几个最大的客户,属于上海“拆富”的阿姨,平时的生活就是沿着9号线和7号线收收自己的房租,理理财。

要说这位阿姨也是什么市面都见过的人,敢投香港保险,敢去东南亚买,敢买养老院床位期权,甚至还投了。

当然了,虽然投资激进一点,阿姨人还是很好的,基本丽丽什么完不成的单子去找她,她还会拉一些姐妹,这个阿姨在钱端前前后后投了20多万。

当时阿姨发现,12月10号左右号到期的钱提不出来了,说是要到19年3月,所以出来散步顺便问问丽丽。

丽丽说:

其实阿姨并没有慌,就是过来问问,毕竟她亏过的钱200万都有。

虽然阿姨不慌,但是我慌了。

我个人评价,我卖的东西除了贵金属的坑一点(主要是样子难看、克数还小、卖的也不如首饰店便宜)以外,其他的虽然收益率不高,但都是稳健的,所以这个阿姨才会把我当作她资产配置里面稳健的基底,我还从来没有介绍过逾期的理财。

然后我问了我的主管,具体什么情况,主管也含混不清,然后到19年年初,总行的邮件下来了,官方公告也出了,原来早在2017年初招行就已经与钱端解除了合作关系。

丽丽对铁马强调:

所以我们都是和用户一样,在出事之后才知道的。

但是今年3月,阿姨钱又兑付了,丽丽暂时松了一口气。

另外,据丽丽反映,总行还发了邮件发下来,教大家针对钱端的相关话术,微博用户@田园牧歌kiki爆料了相关说辞:

而让丽丽辞职的导火索是今年五月,客户找上门来。5月中旬的一天,她被客户堵在了下班路上,还有人去过她家里骂她吃黑心回扣。

后来没办法,她请了假在苏州住了一阵子,也就是在这期间,钱端逾期的事情传开了。回到上海后,丽丽在老公的劝说下,申请了辞职,准备休养认真备孕。

出乎意料的是,这次丽丽的离职申请批相当快,原本至少要两个月,现在半个多月就下来了。

她说:

我心里真的非常愧疚,也很想问问工作了9年的银行,怎么给客户解释?

因为很多客户都是从小在弄堂里看我长大的阿姨和爷叔。

这些老邻居这些年为了支持我,我在个贷部时动员家里帮我办,我在零售部的时候推的产品就算有点坑,他们也买。

这些老邻居们会对我说:“囡囡啊,理财这些东西你同我讲我才信的,别人讲我都是不信的呀。”

难道我要根据说辞,我要告诉这群信任我的阿姨叔叔们,说我们其实早就停止与钱端合作了只是没有告诉他们吗?

招行钱端互扯皮

铁马发现,2019年是招行难过的一个年份。与钱端“14亿逾期”争端、(,)的35亿项目都集中爆发。

曾经招行被誉为“零售之王”,但银行的零售和其他销售不一样,安全稳健是第一位。

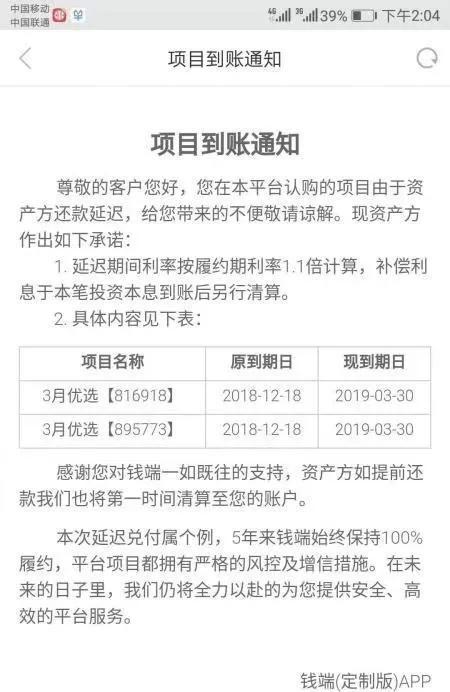

很多人当时选钱端也是因为钱端当时投资的产品收益率不高,在4%-6%之间,人们觉得低收益+招行背书,觉得肯定稳妥。

但是到了现在,现在投资的项目不管有没有到期都延期回款,且无法明确回款期限,逾期金额达到14亿元,涉及9000多名投资者。

而且更绝的是,招行和钱端开始了扯皮。

对于未能兑付的原因,钱端表示是招行对其发布的项目产品进行了错配,钱端接收的信息只有资产要素无法获取具体资产情况。所以钱端表示,不对逾期负责,全责由招行来负。

但招行显然也并不打算认账,招行称,与钱端的合作早在2017年就终止了。现在钱端为什么逾期它当然不知道。

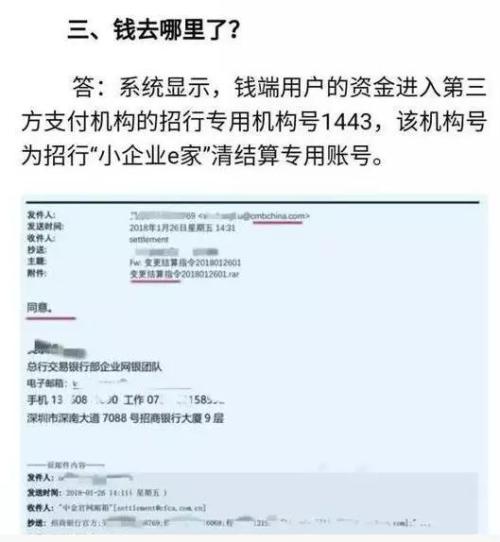

对于钱去了哪里的问题,钱端表示:钱端用户的资金进入了第三方支付机构的招行专用机构号1443,该机构号为招行“小企业E+”清结算专用账号,然后就没了下文...

据时代周报报道,钱端逾期事件发生后,招行从曾经宣传资料里面的“我行”,到如今的“只是见证方”。

按照招行的表述,钱端只是招行的见证业务,逾期与招行无关。

这里普及一下银行见证业务,就是银行以经营范围内已有的经营内容为基础,银行仅对交易过程中对部分核心,如融资人在招商银行开立的对公结算账户、银行承兑汇票、商业承兑汇票等,进行“见证”,并不涉及投资人和融资人的资金交易,投融资交易主要由互联网平台进行撮合。

说白了,就是“我证明,你们做了这个事儿,但我只是证明者,钱我可没动”。

但招行压给了员工开户数、金额数的指标,人们就在招行大厅买的钱端,明摆着撮合了交易,招行就真的只负责了“见证”吗?

另外,铁马要提出一点疑问,招行表示自己只是见证业务,但是从钱端宣布“错配”的一刻起,见证业务就不存在了,资金、产品、账号、流水等等等都不匹配了,试问招行在见证什么,如果见证材料都不对,是不是应该提请风控呢?

根据时代周报报道,招行总行交易银行部曾经在声称与钱端解约的22个月后,与钱端依然有联系。

根据一份从钱端公司获取的会议记录,招行总行交易银行部的领导季剑华、金勇攀在2018年12月,对钱端的逾期问题进行介入指导。

玉,公众号:时代周报深度调查|谁在撒谎?揭开招行以钱端赚钱的秘密

目前,招行和钱端还在不断的扯皮中无法自拔。

尾声

写完招行和钱端的这件事用了足足五天,因为在这五天内有个现象,就是“前招行”人士一个介绍一个联系铁马进行吐槽,吐槽的重点集中在:

1.他们80%自己也不知道钱端不是招行项目。

2.他们和普通投资者一样,更不知道已经解除合作了,也都是18年年末或者19年年初才知道。

3.大家都反映,钱端是指标压地最死的一个项目,所以很多人发动家人朋友都买了,出来的还好,没出来的把家人、朋友的钱都折进去了,目前拉了人的招行员工属于“千夫所指”的状态。

其实我们再想想,其实这次钱端逾期的金额和涉及的人数(14亿,9000人次),在整个行业内来说不算非常大额,但为什么掀起了如此巨大的社会舆论呢?

首先因为它是有招行背书,从丽丽的话中,不难看出,大家都是基于对招行和招行工作人员的信任,才愿意把钱放在钱端上投资。

俗话说,银行是钱最安全的地方,但现在银行的背书也不起作用了,这是对于整个信誉的损伤。

其次,据接近招行人士反映,最让人心寒的是,招行和钱端停止合作了,一直藏着掖着不告诉自己的员工。现在的情况就是,总行在把责任往下级机构推,不仅凉了各级分行的人心,更是凉了广大客户的心,很可能还会玩凉了自己。

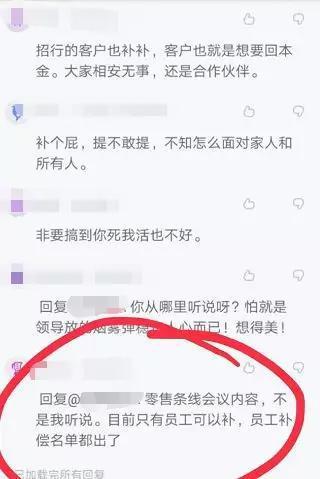

对了,据说,目前招行方面不断有消息传出会对购买了钱端理财造成的损失的员工进行补偿,以免员工不断爆料招行和钱端的相关内容。

上海和深圳已经按照60%,后期5%,共八个月返还来进行,条件是不上诉不泄密。

重磅!轨交S1线首座车站基坑开挖,28个站点施工将覆盖5G信 自去年11月开工以来,一直牵动着昆山市民的心,近日,又有重大喜讯啦!继成为S1线首个实施主体围护结构施工项目之后,S1线莲湖公园站现进入基坑开挖阶段,成为S1线首个实现基坑开挖的站点。这也标志着S1线进入主体结构施工阶段。与此 ...【详细】

株洲试点垃圾智能分类!不用灵魂拷问“你是什么垃圾?” 听说上海人快被垃圾分类逼疯了相亲的开场白都是“你会垃圾分类吗?”最近大湘网发布新闻根据《2019年长沙市生活垃圾分类工作方案》要求长沙垃圾分类推上日程最近株洲也开始垃圾分类了天元区在和两个小区试点垃圾智能分类智能垃圾箱可回收纸类、纺织物、金属、塑料、玻璃和有害垃圾居民只要在手机上安装一个小黄狗app点击你要扔的垃圾类别垃圾 ...【详细】

别花几千块钱买窗帘,学会这些挑选诀窍,几百元就能买到称心如意 无论是新房子还是老房子窗帘都是我们必不可少的物品。但是作为家中必备的窗帘你可了解它该如何挑选吗?要知道买窗帘可是隐藏着很多猫腻的,那些动辄就几千块的窗帘其实用性并不大。而对于这方面知之甚少的人来说,如果不提前做好功课就去购买真的很容易多花了一些冤枉钱。所以我们不妨事先学习一下 ...【详细】

有些地产项目质量超级差,全怪快周转?!真相在这里… 这两年全国各地的业主维权事件特别多。对于房子的质量问题,大家习惯归因于控成本及快周转。这固然是一个方面。明源君想说的是,还有一个原因是被忽略的,就是这几年房企跑得太快,内部管理体系跟不上扩张步伐了!明源君此前接触过一些百亿房企甚至准千亿房企,发现他们很苦恼。规模在扩张,招的人越来越多,工程 ...【详细】